日々の保育業務に関するお役立ち情報を配信しています。

保育園M&Aの実務と手続きを解説。法人形態別の買収スキーム・リスク対策・価値評価マニュアル

vladimirnenezic/stock.adobe.com

vladimirnenezic/stock.adobe.com

目次

保育園のM&A(買収・承継)は、保育事業に参入したい企業にとって、ゼロから園を立ち上げるよりも効率的な選択肢といえるでしょう。

共働き世帯の増加により保育園の需要が安定するなか、異業種からの参入や事業拡大の手段として、M&Aによって既存の保育園を引き継いで運営する方法が注目されています。

しかし、保育園の承継は、契約から運営に至るまで制度や法人形態に関する知識と対応が求められるため、部分がネックになるともいえます。

まずは、なぜM&Aという手法が選ばれるのか、また、どのような視点で準備を進めるべきかを理解しておきましょう。

保育園の新設には多くのハードルがあります。

土地の確保、建物の整備、認可取得、職員採用、地域との関係構築など、数年単位での準備が必要になることも珍しくないようです。

そのため、すでに運営実績のある保育園を買収・承継することは、こうした初期のハードルを大きく軽減することにつながります。

保育園のM&Aを選ぶ経営者が増えている理由としては、以下が挙げられるでしょう。

上記は、新規参入時のリスクを抑えつつ、安定した保育園運営を早期に実現できる大きなメリットと捉えることもできるでしょう。

M&Aを進めるには、経営面・制度面・人材面での総合的な準備が不可欠です。

以下のチェックリストを活用して、現在の自社の理解度や準備状況を確認しておきましょう。

【チェックリスト】

上記チェックリストで不安や不足を感じた事業者様は、専門家によるサポートを受けることで手続きや調整をスムーズに進める方向に舵を切ってみてはいかがでしょうか。

当社ネクストビートでは、保育園の引継ぎを検討する事業者様と譲り受けたい事業者様をマッチングし、事業承継をトータルで支援します。

日本最大級の保育園ネットワークと、運営事業者様から現場の保育士さんまでに確かな信頼を獲得している「保育士バンク!」を擁する当社だからこそ、運営ニーズに合った保育園のご紹介がかないます。

ご相談から契約書類作成まで、丁寧に伴走いたしますので、安心してお問い合わせください。

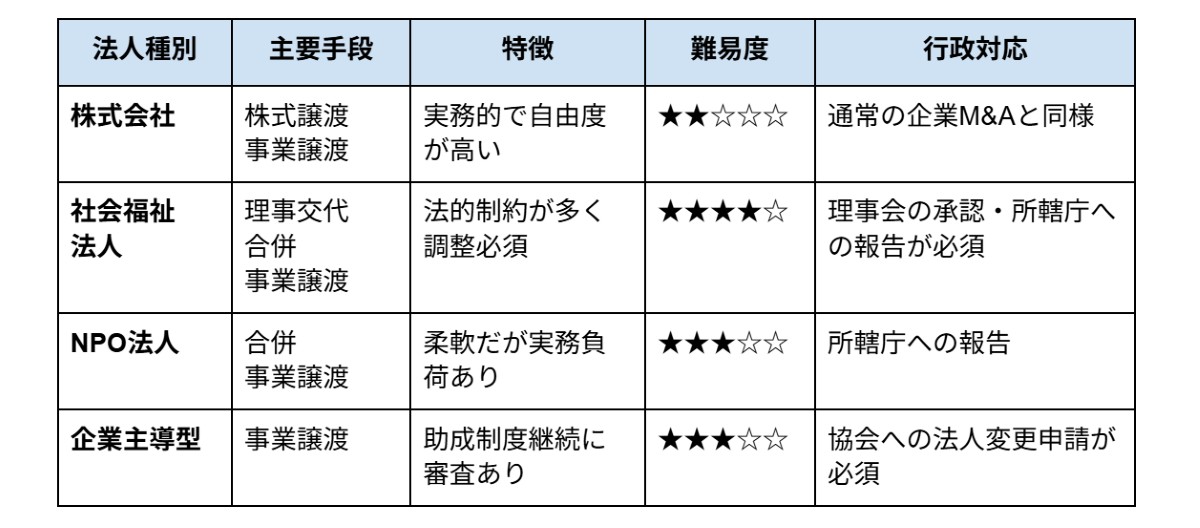

保育園のM&Aは、法人の形態によって手続きや難易度が大きく異なります。ここでは法人種別ごとに代表的なスキームを解説し、実務に必要なポイントを整理します。

※表内の難易度はあくまで一例です

株式会社の保育園では「株式譲渡」または「事業譲渡」のいずれかが選ばれます。

株式譲渡は、法人そのものの経営権を取得する手法です。経営権とともにすべての契約や資産・負債を引き継ぐことができる点が特徴といえます。

一方、事業譲渡は特定の事業だけを切り出して譲渡するため、柔軟性が高くリスクも限定的です。

経営者の判断軸としては、以下のような考え方の例が参考になりそうです。

M&Aでは、買収の意思決定からクロージングまでに多くの工程があり、段階ごとに専門的な対応が求められます。

特に重要なのが「デューデリジェンス(DD)」です。これは、承継元の財務・法務・労務面の現状を詳細に調査し、リスクを可視化する作業です。

主なチェック対象の一例としては以下のようなものがあります。

【財務DD】

【法務DD】

【労務DD】

このように、買収対象となる保育園の内部情報を丁寧に調査・精査することで、承継後に判明する経営リスクを最小限に抑えられる可能性が高まります。

非営利運営である社会福祉法人は株式の保有がないため、株式譲渡による買収は行えません。事業承継にあたっては合併や事業譲渡といったスキームが用いられます。

合併は社会福祉法人同士でのみ可能で、評議員会の承認と所轄庁の認可が必要です。

また事業譲渡の場合も、定款変更や基本財産の処分に伴う承認手続きなど、所轄庁への申請・届出が求められます。

社会福祉法人の合併や事業譲渡では「特別の利益供与の禁止」や「基本財産の処分制限」など、社会福祉法に基づく規制があります。

これらは公益性を守るためのもので、承継条件や対価の設定にも影響します。

承継する側は、まず合併に必要な評議員会承認や所轄庁認可を把握しておくことが重要です。

さらに、事業譲渡に伴う定款変更や基本財産の処分承認など、主要な承認項目や手順についても事前に確認しておく必要があります。

また、所轄庁への申請に必要となる法人情報や資料(承継後の事業計画、役員体制、契約書案など)を譲渡法人に提供できるよう、早い段階から準備します。

このように、基本財産や補助金財産の範囲や評価方法など、事前に確認可能な事項を精査し、承継後の運営計画に反映させることで、承認の遅延や追加対応のリスクを最小限に抑えられます。

NPO法人は、特定非営利活動促進法に基づき設立される非営利法人であり、株式会社のような株式(持分)は存在しません。

このため、株式譲渡はできず、事業譲渡や合併といった法人の権利義務を承継するスキームが一般的です。

また、剰余金の分配や残余財産の構成員への帰属が禁止されるほか、特別利益の供与も制限されます。

NPO法人は所轄庁の監督下にあるため、事業譲渡や合併を行う場合には、各所属自治体との事前相談や認可の届出が必要となる可能性があります。

手続きや要件は各関連法令に基づいて判断されるので、早期に確認を行うことが重要です。

【主なリスクと対策】

営利目的への転換は所轄庁からの認可取り消しや指導対象となるため、定款・事業目的は非営利性を維持するよう計画する

所轄庁への必要手続きに加え、利用者や職員など関係者への説明・協議で信頼を確保する

寄付金や会費収入の使途不明額が発生しないよう、外部監査や第三者チェックで透明性を担保する

企業主導型保育園は、企業が主に従業員の子どもを預けるために設立された制度上の保育施設で、公益財団法人児童育成協会からの助成金で運営されることが特徴です。

柔軟な運営が可能で、多様なニーズに応える一方、助成制度に基づく運営要件が課されているため、M&Aの一般的な手続きに加えて、協会への事前相談および運営法人変更申請が必須です。

申請内容が不十分だったり、新運営法人の適格性が満たされなかったりする場合、助成金の打ち切りや法人変更の承認が得られないリスクがあります。

【主なリスクと対策】

児童育成協会による審査によって助成打ち切りの可能性があるため、綿密な運営計画書を準備する

所轄庁への必要手続きに加え、利用者や職員など関係者への説明・協議で信頼を確保する

利用者・従業員へのM&Aへの説明不足による企業全体の信頼低下を防ぐための合意形成を実施する

出典:社会福祉法人の事業譲渡等のあり方に関する調査研究事業事業報告書/厚生労働省

出典:法第59条の規定により社会福祉法人が届出を行う書類等の公表について/厚生労働省

出典:企業主導型保育事業等の実施について/内閣府

出典:特定非営利活動促進法/e-GOV法令検索

出典:独立行政法人通則法/e-GOV法令検索

保育園の買収・承継を検討する際に多くの企業が気にするのが「費用対効果が得られるのか」という点です。

ここでは、保育園M&Aにかかるコストや、施設価値の評価方法、収支の見方など、収益性の捉え方について解説します。

保育園のM&Aでは、施設の取得費用だけでなく、引継ぎや運営開始までに必要な実務的コストが多岐にわたります。

これらの費用を見落としてしまうと、想定外の資金負担が発生し、収支計画に大きなズレが生じるリスクもあります。ここでは、主に発生する費用項目とその内容を整理します。

これらの費用を事前にリストアップし、資金計画に組み込んでおくことで、事業承継後のスムーズな立ち上げが実現できます。

保育園M&Aにおける価値評価では、収益性や資産価値を多角的に捉える必要があります。以下に代表的な評価手法とその評価式を紹介します。

売上や営業利益など、一定の指標に倍率(マルチプル)をかけて事業価値を算出する手法です。

この際に使う「指標」とは、企業価値を計算する際の基準となる数値(=売上高や営業利益など)を指します。

評価式

企業価値=売上高×売上倍率

または

企業価値=営業利益×利益倍率

「売上高」「営業利益」のどちらの指標を使うかは、施設の安定性や黒字の度合いに応じて柔軟に選択することが可能です。

収益性が低い業種や利益が安定しない事業では「売上高×倍率」で評価するケースもあります。

将来生み出されるキャッシュフローを現在価値に割り引いて評価する方法です。

以下の式は簡易的なものですが、企業が将来稼ぐと見込まれるキャッシュフローを「今の価値」に変換してすべて合計することで、企業の本質的な価値を算出することができます。

評価式

企業価値=将来のフリーキャッシュフローの現在価値の合計+終価(ターミナルバリュー)の現在価値

DCF法では、1年ごとの予想キャッシュフローを、資本コストにもとづいて割り引き、さらに予測期間の後も企業が存続し続けることを前提として、ターミナルバリュー(終価)を加えるのが特徴です。

売上や利益だけでなく、設備投資や運転資本の増減も考慮するため、より実態に即した企業評価が可能になります。

保育園が保有する資産から負債を差し引き、正味の価値を評価する方法です。

帳簿額(簿価)を用いる場合と、資産・負債を時価に修正して評価する場合(時価純資産法)があります。

評価式

企業価値=総資産−総負債=純資産

資産例:土地・建物・設備・運転資金など

負債例:借入金・未払金・退職給付引当金など

M&Aでは、実態を正確に把握するため時価評価を行うのが一般的なようです。特に小規模施設や非営利法人、グループ内での株式のやり取りや、資産をそのまま出資に使う場面などで用いられる手法です。

保育事業は、公定価格に基づく安定した収入が見込まれる一方、人件費の比率が高く、経営効率の差が結果に反映されやすいという側面があります。

事業の黒字化を目指すためには、損益分岐点の把握や稼働率の維持が重要であり、運営環境や人材体制によっても収益性は大きく変化します。

ここでは、黒字化を見据えた経営上の注意点について詳しく見ていきます。

たとえば、認可保育園の場合は、自治体から交付される委託費や運営補助費などの公的資金が主な収入源となります。

これらは国の制度と自治体の予算に基づき支給されるため安定性が高く、事業の基盤を支える柱ともいえるでしょう。

一方で、費用の大部分を占めるのは人件費です。

保育士の配置人数は園児の年齢や人数に応じて法令で厳格に定められていることもあり、園児数がわずかに減っても必要人員を減らせない場合が多く、人件費の総額はほとんど変動しません。

このため、定員割れが長期化すると固定費負担が重くなり、収益を圧迫するという構造的な特徴があります。

一般的に、購入時点で稼働率が確保されている保育園は、固定的に発生する人件費や施設費を効率的に吸収できるため利益率が向上するといわれます。

もっとも、稼働率が高いだけでは十分ではなく、長期的に見た場合、園の運営方針や保育の質、利用者(園児の保護者)のニーズを満たすサービスが維持されることも重要です。

認可保育園では、各世帯ごとの利用料が自治体によって定められるため、事業者が単価を自由に上げることはできません。

しかし認可外保育園であれは園ごとに利用料を設定できるため、サービス内容や付加価値に応じた価格戦略が可能です。

このような場合は、利用者に選ばれるための特色ある保育プログラムや、育児消耗品のサブスクリプションサービス導入、保育士のワークライフバランスを保証するための事務作業のICT化など、強みを活かす戦略で収益の底上げにつなげることもできるでしょう。

同じ保育園でも、立地や施設規模、受け入れ年齢層、職員体制といった運営環境の違いによって、収益性には大きな差が生じます。

以下のような環境要因は、M&Aにおける評価額や将来の収益予測にも大きく影響します。

駅や主要交通機関に近い、または住宅密集地に位置する保育園は、通園の利便性から入園希望者を集めやすく、定員割れのリスクが低下します。

こうした立地は保育需要が高く、入園希望者を安定的に確保しやすい傾向があります。利用率の安定は収益予測の精度を高め、投資回収期間の短縮にも寄与するでしょう。

また、人気立地にある園は将来の売却時にも評価を維持しやすく、M&A市場における資産価値の向上が期待できます。

0〜2歳児を多く受け入れる園は、国の配置基準により保育士1人あたりの担当園児数が少ないため、人件費の負担が重くなります。

また、定員20名未満の小規模園は運営コストを多くの園児で割ることが難しいため、結果的に1人あたりのコストが高くなりがちです。

一方で、幅広い年齢層を受け入れられる園ほど、稼働率の安定と人員配置の柔軟性を確保しやすくなるという特徴があるようです。

職員の定着率が高い園は、保育の質や保護者からの信頼を安定的に維持でき、長期的な収益基盤を築きやすくなります。

反対に、離職が多い園では採用活動や研修に追加コストが発生し、経験不足によるサービス低下から入園希望者が減る恐れもあります。安定した人材確保は、経営の持続性に直結する重要な要素です。

保育園の買収・承継の方法について知りたい疑問に回答します。

A. 株式譲渡であれば、運営主体が変わっても補助金は継続されます。

株式譲渡による承継の場合は法人格自体は変わらないため、認可や補助金交付も原則引き継がれます。

ただし、自治体による事前協議や承認は必要です。また、経営者変更後も運営基準を満たしていることが前提です。

認可外や企業主導型保育園の場合は制度が異なり、自治体や協会などへの手続きや条件確認が求められます。

補助金の継続性は事業計画の前提条件となるため、契約前に必ず所管先と確認を行うことが重要です。

A. 法人の事業継続では施設や土地などが基本財産です。

基本財産は、法人の事業継続に不可欠な施設や土地などを指します。所轄庁の認可なくこれらの売却や、ローンを借りる際にその土地を担保にすること(担保設定)、また用途の変更などはできません。

評価にあたっては、自由売買できる不動産と異なり、社会福祉事業としての用途制限や処分制限を考慮します。

M&Aでは、この資産の承継可否や承継方法、制限解除条件を事前に確認することが不可欠であり、財務価値だけでなく事業基盤としての機能的価値も重要な評価ポイントとなります。

A. 条件を満たせば継続可能です。

企業主導型保育事業は、公益財団法人児童育成協会から運営費や整備費の助成を受けています。

承継後に助成を継続するためには、当該協会への承認申請と、承継先法人が制度要件を満たすことが条件です。

承継後の運営計画や利用契約が制度趣旨に適合しているかも審査対象となるため、計画段階から協会と協議を行い、承継スケジュールに反映させることが不可欠です。

A. 成功事例はありますが、制度理解と専門人材の確保が不可欠です。

異業種から保育事業に参入するケースは増えており、教育・福祉関連業などからの成功例もあります。

ただし、保育事業は法令遵守や行政手続きが多く、配置基準・安全基準・保育内容の質確保が経営の根幹となります。

経験豊富な園長や職員を確保したうえで経営判断を行うことが不可欠です。

M&Aで既存園を承継する場合は、その園が持つ運営ノウハウと地域の信頼関係を活用できるかが成功の鍵となりそうです。

出典:法第59条の規定により社会福祉法人が届出を行う書類等の公表について/厚生労働省

保育園のM&Aや事業承継では、譲渡契約を結ぶだけではなく、その後の安定運営を視野に入れた準備が欠かせません。

経営開始時から、制度対応、人材確保、運営の継続性を意識し、必要な支援やネットワークを活用することが、長期的な成功につながります。

保育業界への深い理解と責任ある姿勢は、保護者・自治体・職員からの信頼を築く基盤となるでしょう。

当社ネクストビートは、保育園M&A・事業承継に特化したマッチングサービスを行っております。

譲渡先・譲受先となる候補法人の紹介や情報提供から、契約書類など取引に必要な各種書面の作成までを一貫して支援いたします。

さらに、税理士や弁護士など、案件内容に応じた専門家の紹介を通じて、法務・税務面も含めた安全性の高い取引をサポートすることも可能です。

日本最大級の保育士採用支援サービス「保育士バンク!」の運営で培った全国規模のネットワークを活かして、最適な保育園とのマッチングを提案させていただきます。

事業者様の条件やビジョンに沿った承継後の運営まで見据えた確かな支援を実現しています。ぜひご相談ください。

ご入力のメールアドレスに資料を

お送りいたします。

こちらの記事もおすすめ

保育士バンク!コネクトは、保育業務の課題を解決するためのICT支援システムです。

労務管理や保育料計算など保育経営に重点を置いた機能が特徴で、

業務の効率化やサービスの向上を実現いたします。

ICT支援システムの導入で働きやすい職場環境にしてみませんか?

お電話でも無料相談受付中!

受付時間:

月〜金 10:00〜18:00(土日祝を除く)